W poniższym artykule przedstawiono, jak „Polski Ład” wpłynie na zbieg tytułów ubezpieczeń społecznych.

Spora część przedsiębiorców chociaż raz w życiu zatrudniała w swojej firmie osobę pracującą na etacie w innym przedsiębiorstwie. Sposób opłacania składek w przypadku wystąpienia zbiegu tytułów do ubezpieczeń przy umowie zleceniu zależy od warunków występujących przy umowie o pracę. Istotnym jest, czy pensja pracownika jest niższa od minimalnej, czy też pracownik ten osiąga minimalne wynagrodzenie.

Przypomnijmy, iż stawki od stycznia 2022 roku ulegają zmianom, w przypadku umów o pracę minimalne wynagrodzenie wyniesie 3010 zł brutto, a w przypadku umowy zlecenia stawka godzinowa wzrasta do poziomu 19.70 zł/h brutto (z 18.30 zł/h brutto w 2021 roku).

Poniżej są porównania wynagrodzenia przy stawce godzinowej, a także pełnej wypłacie, przyjmując, że pracownik, którego chcemy zatrudnić, pracuje już na etacie w innej firmie, zarabiając co najmniej minimalną krajową. Przypadek zasługujący na omówienie dotyczy też osób zatrudnionych, które zawarły z własnym pracodawcą dodatkową umowę zlecenie. Od takich umów obowiązkowo opłaca się składkę zdrowotną, która – w wyniku wchodzących w życie zmian – będzie obciążeniem realnie wyższym. Wszystko za sprawą likwidacji możliwości odliczenia od podatku składki na ubezpieczenie zdrowotne w wysokości 7,75%.

Składka zdrowotna odliczana w wysokości 7,75% podstawy w 2021 r. – w 2022 r. nie obniży już zaliczki na podatek, a zatem obciążenia wobec urzędu skarbowego będą wyższe niż dotychczas.

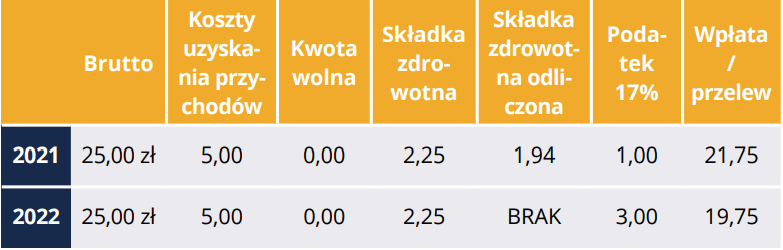

Część przedsiębiorców w umowach zlecenia stosuje stawkę godzinową. Możemy spotkać się ze stawką brutto, a także ze stawką netto za godzinę wykonanego zlecenia. Przy wynagrodzeniu brutto 25 zł/h w 2021 r. oraz identycznej stawce w 2022 r., stosując koszty uzyskania przychodów w wysokości 20%, wynagrodzenie będzie kształtowało się na następującym poziomie:

Podsumowując, składka zdrowotna odliczana w wysokości 7,75% podstawy w 2021 r. – w 2022 r. nie obniży już zaliczki na podatek, a zatem obciążenia wobec urzędu skarbowego będą wyższe niż dotychczas. Jak wskazuje tabela, w tym przykładzie obniży się wynagrodzenie pracownika.

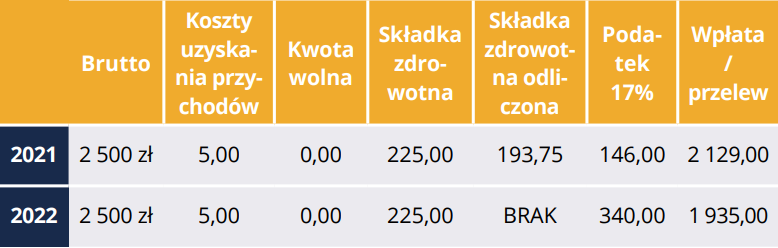

Podobnie stanie się, gdy pracodawca wykaże ilość przepracowanych godzin przez zleceniobiorcę, przykładowo 100h za miesiąc pracy ze stawką 25 zł/h brutto, bądź przyjmie na umowie z góry określoną kwotę, tj. 2500 zł brutto miesięcznie. Sytuację tę przedstawia następująca tabela:

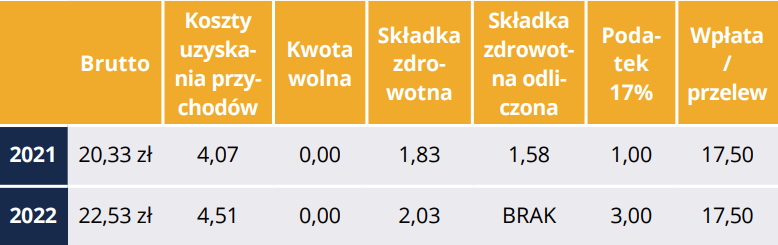

Stosując stawkę netto za godzinę pracy zleceniobiorcy, będziemy mieć odwrotną sytuację. W poprzedniej zastosowaliśmy stawkę brutto wynagrodzenia, która pokazuje, że przy tej samej stawce – w wyniku zmian przepisów – wynagrodzenie to obniży się w 2022 roku. W przypadku stawki netto najbardziej odczuje to pracodawca. Oto przykład: przy wynagrodzeniu netto 17.50 zł/h w 2021 r. oraz identycznej stawce w 2022 r., stosując koszty uzyskania przychodów w wysokości 20%, wynagrodzenie brutto będzie kształtowało się na następującym poziomie:

Skutek pozostania przy tej samej stawce netto jest taki, iż pracodawca zmuszony jest do dostosowania wysokości stawki brutto za 1 godzinę. Pracodawca zatem poniesie większy koszt związany ze wzrostem wynagrodzenia brutto. Ponownie jak w poprzednich przykładach, składka zdrowotna odliczana w wysokości 7,75% w 2021 r. od zaliczki na podatek – w 2022 r. nie obniży już zaliczki na podatek, a więc obciążenia wobec urzędu skarbowego będą wyższe niż dotychczas.

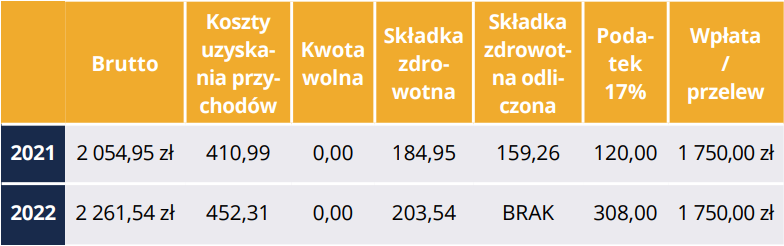

Podobna zmiana wystąpi, gdy pracodawca wykaże ilość przepracowanych godzin przez zleceniobiorcę, przykładowo 100h za miesiąc pracy ze stawką 17,50 zł/h netto, bądź przyjmie pracownika na umowę zlecenia z góry określoną kwotą, tj. 1750 zł netto miesięcznie. Sytuację tę przedstawia następująca tabela:

Twój doradca udzieli konkretnych rad w zakresie opodatkowania i składki zdrowotnej, indywidualne dopasowanych do sytuacji podatnika, aby wybrać najkorzystniejsze rozwiązania.